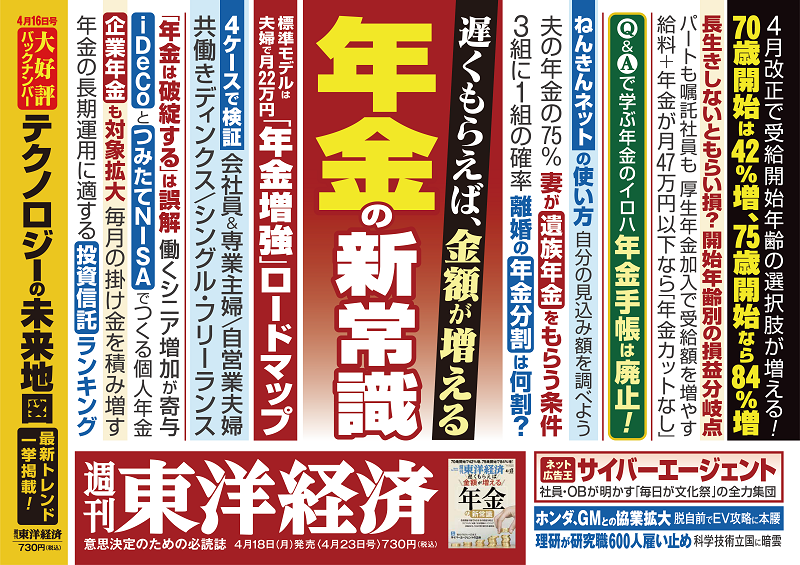

【第1特集】年金の新常識

4月から年金が大きく変わりました。受給開始年齢は本来の65歳から、最長で75歳まで延長されます。受け取る金額も最大で84%まで増える見通しです。“長生きリスク”で不安が増すばかりの老後30年。大切な年金をどう扱えばいいのかを丁寧に解説しました。本特集では、シングル、自営業夫婦、共働きなどライフスタイル別に、年金増強のためのロードマップを描いています。公的年金だけに頼るのはちょっと不安な人向けの、長期分散投資の極意も紹介しています。

【第2特集】サイバーエージェントの正体

成長著しいネット広告の国内最大手であり、ABEMAやウマ娘などメディア・ゲーム領域でも存在感を強める。事業の方向性から社風までを解き明かした。

担当記者より

特集「年金の新常識」を担当した大野和幸です。今回のメインテーマはサブタイトルにもある通り、「遅くもらえば、金額が増える」。今年4月から年金制度が改正され、特に受給開始年齢は60~75歳の間へと、選択肢が広がりました。通常は65歳受給であり、この3月末までは60~70歳までだったのが、5歳後ろへ延長になったのです。年金を通常の65歳より早くもらうのを「繰り上げ」、遅くもらうのを「繰り下げ」と言います。大事なのは、もらう時期によって、年金の金額が変わること。繰り上げ、つまり早くもらうと、65歳を基準に、1カ月ごとに0.4%減ります。逆に繰り下げ、遅くもらうと、1カ月ごとに0.7%増えます。これを年齢ベースで考えると、60歳で受給すれば24%減。反対に70歳で受給すれば42%増で、さらに75歳で受給すれば84%になるというわけです。

私自身もこれまでは、「公的年金(厚生年金・国民年金」なんて、自分ではどうにもならない。素直にもらうしかない」と思っていましたが、さにあらず。現状、夫婦2人の標準世帯の年金は月約22万円ですが、仮に老後を定年後25年と置いたら、何と累計6600万円にも達します(月22万円×12カ月×25年)。この金額自体、無視できないし、減るか増えるかはとても大きな違いなのです。

ただし、これには、悩ましい不確定要因が左右します。そう、”寿命”です。自分がいつまで生きるかは誰にもわからない。公的年金は生きている限りもらえる終身年金。年金を増やそうと75歳受給を決め、75歳1カ月で死んでしまったら、ほとんど意味がない(一度決めたら変更できません)。「金額が減ってもいいから早くもらいたい」のか、「遅くもらってもいいから金額を増やしたい」のか、人生も後半になって、多くの人が究極の選択を迫られるでしょう。

もちろん寿命だけではありません。自分が継続雇用などで定年後も何歳まで働くか、預貯金や遺産など蓄えがどれだけあるか、医療や介護の問題はあるかなど、他にも決断を左右する要素はあります。もっと言えば、自分の人生観も大きく関わってきます。

本特集では、65歳・70歳・75歳で受給を開始したとして、何歳で亡くなったら、生涯年金総額はいくらかになるかなど、いくつかシミュレーションをしてみました。また、iDeCo(個人型拠出年金)やNISA(少額投資非課税制度)など、公的年金に上乗せできる個人年金の活用法などにも、誌面を割きました。ぜひ手に取ってご覧下さい。

担当記者:大野 和幸(おおの かずゆき)

東洋経済新報社入社後、精密、コンピュータ、通信、銀行、自動車、エネルギーなどの業界を担当。2014年7月からニュース編集部編集長。東洋経済オンライン編集部長、週刊東洋経済マンスリーエディション編集長を経て、現職。

目次

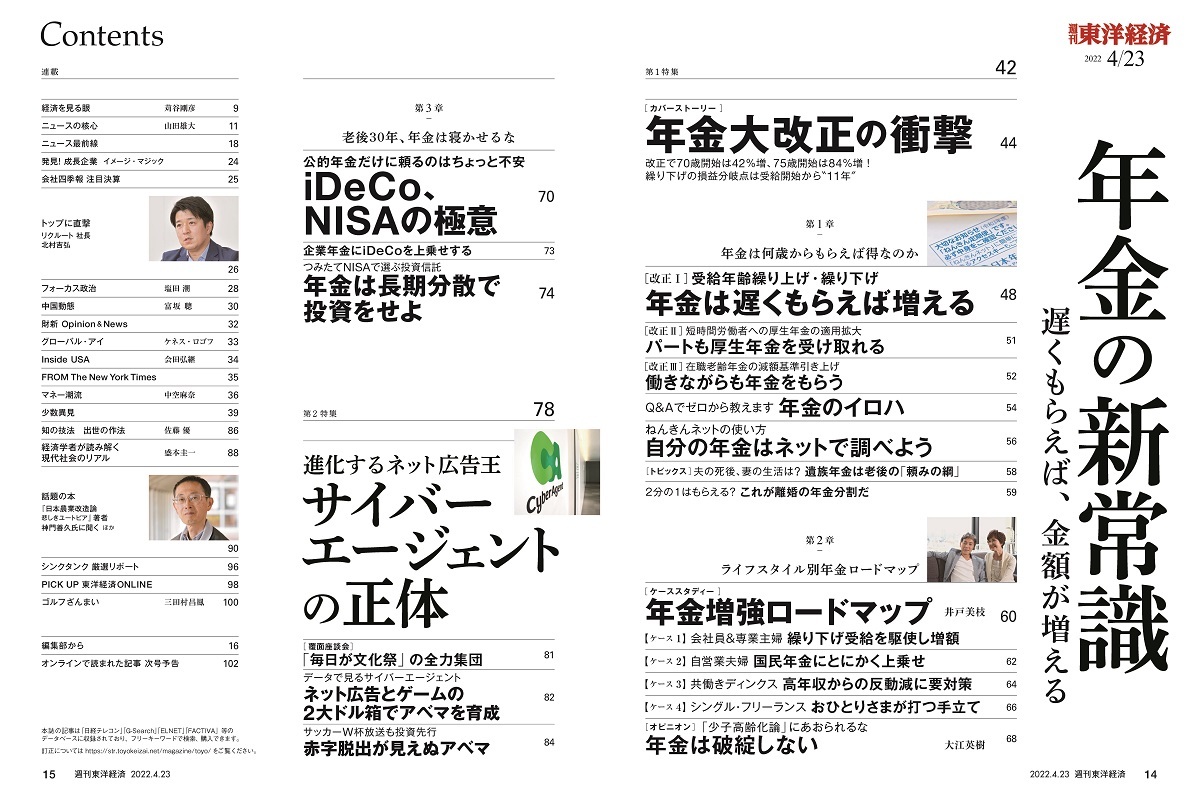

第1特集

遅くもらえば、金額が増える

年金の新常識

[カバーストーリー]年金大改正の衝撃

改正で70歳開始は42%増、75歳開始は84%増!

繰り下げの損益分岐点は受給開始から“11年”

第1章 年金は何歳からもらえば得なのか

[改正1]受給年齢繰り上げ・繰り下げ 年金は遅くもらえば増える

[改正2]短時間労働者への厚生年金の適用拡大 パートも厚生年金を受け取れる

[改正3]在職老齢年金の減額基準引き上げ 働きながらも年金をもらう

Q&Aで初心者にもゼロから教えます 年金のイロハ

ねんきんネットの使い方 自分の年金はネットで調べよう

[トピックス]夫の死後、妻はどう生計を維持する 遺族年金は老後の「頼みの綱」

2分の1はもらえる? これが離婚の年金分割だ

第2章 ライフスタイル別年金ロードマップ

[ケーススタディー]年金増強ロードマップ 井戸美枝

(ケース1)会社員&専業主婦 繰り下げ受給を駆使し増額

(ケース2)自営業夫婦 国民年金にとにかく上乗せ

(ケース3)共働きディンクス 高年収からの反動減に要対策

(ケース4)シングル・フリーランス おひとりさまが打つ手立て

[オピニオン]「少子高齢化論」にあおられてはいけない 年金は破綻しない 大江英樹

第3章 老後30年、年金は寝かせるな

公的年金だけに頼るのはちょっと不安 iDeCo、NISAの極意

改正で月2万円の掛け金拠出も可能に 企業年金にiDeCoを上乗せする

つみたてNISAで選ぶ投資信託 年金は長期分散で投資をせよ

第2特集

進化するネット広告王 サイバーエージェントの正体

[覆面座談会]「毎日が文化祭」の全力集団

データで見るサイバーエージェント ネット広告とゲームの2大ドル箱でアベマを育成

サッカーW杯放送も投資先行 赤字脱出が見えぬアベマ

ニュース最前線

ホンダ、GMとの協業拡大 脱自前でEV攻略に本腰

物言う株主に大幅譲歩も セブンが「譲れない一線」

理研が600人を雇い止め 科学技術立国の実現に暗雲

連載

|経済を見る眼|問われる「普遍的」価値の強靱さ|苅谷剛彦

|ニュースの核心|もはや製造業でもリスクとなった円安の時代|山田雄大

|発見! 成長企業|イメージ・マジック

|会社四季報 注目決算|今号の4社

|トップに直撃|リクルート 社長 北村吉弘

|フォーカス政治|国家的危機があぶり出す「裸の日本」|塩田 潮

|中国動態|中国の視点から見るウクライナ戦争|富坂 聰

|財新 Opinion&News|中国「感染ゼロ」は達成困難、総合的な政策を

|グローバル・アイ|中国制裁で世界経済は破滅? 学術研究が示す「意外な答え」|ケネス・ロゴフ

|Inside USA|「歴史の終わり」と新冷戦 フクヤマが語るロシア後の世界|会田弘継

|FROM The New York Times|コロナ禍で増えた飲酒量が高める「心臓病」のリスク

|マネー潮流|消えた12兆円を追え|中空麻奈

|少数異見|スタンダードだって悪くない

|知の技法 出世の作法|ロシアは「フェイク」と主張 ウクライナでの多数の死体|佐藤 優

|経済学者が読み解く 現代社会のリアル|租税回避と租税競争 法人税率低下をどう見るか|盛本圭一

|話題の本|『日本農業改造論 悲しきユートピア』著者 神門善久氏に聞く ほか

|シンクタンク 厳選リポート|

|PICK UP 東洋経済ONLINE|

|ゴルフざんまい|自然ありのまま 本来のゴルフとは何か|三田村昌鳳

|編集部から|

|オンラインで読まれた記事 次号予告|

遅くもらえば、金額が増える

年金の新常識

[カバーストーリー]年金大改正の衝撃

改正で70歳開始は42%増、75歳開始は84%増!

繰り下げの損益分岐点は受給開始から“11年”

第1章 年金は何歳からもらえば得なのか

[改正1]受給年齢繰り上げ・繰り下げ 年金は遅くもらえば増える

[改正2]短時間労働者への厚生年金の適用拡大 パートも厚生年金を受け取れる

[改正3]在職老齢年金の減額基準引き上げ 働きながらも年金をもらう

Q&Aで初心者にもゼロから教えます 年金のイロハ

ねんきんネットの使い方 自分の年金はネットで調べよう

[トピックス]夫の死後、妻はどう生計を維持する 遺族年金は老後の「頼みの綱」

2分の1はもらえる? これが離婚の年金分割だ

第2章 ライフスタイル別年金ロードマップ

[ケーススタディー]年金増強ロードマップ 井戸美枝

(ケース1)会社員&専業主婦 繰り下げ受給を駆使し増額

(ケース2)自営業夫婦 国民年金にとにかく上乗せ

(ケース3)共働きディンクス 高年収からの反動減に要対策

(ケース4)シングル・フリーランス おひとりさまが打つ手立て

[オピニオン]「少子高齢化論」にあおられてはいけない 年金は破綻しない 大江英樹

第3章 老後30年、年金は寝かせるな

公的年金だけに頼るのはちょっと不安 iDeCo、NISAの極意

改正で月2万円の掛け金拠出も可能に 企業年金にiDeCoを上乗せする

つみたてNISAで選ぶ投資信託 年金は長期分散で投資をせよ

第2特集

進化するネット広告王 サイバーエージェントの正体

[覆面座談会]「毎日が文化祭」の全力集団

データで見るサイバーエージェント ネット広告とゲームの2大ドル箱でアベマを育成

サッカーW杯放送も投資先行 赤字脱出が見えぬアベマ

ニュース最前線

ホンダ、GMとの協業拡大 脱自前でEV攻略に本腰

物言う株主に大幅譲歩も セブンが「譲れない一線」

理研が600人を雇い止め 科学技術立国の実現に暗雲

連載

|経済を見る眼|問われる「普遍的」価値の強靱さ|苅谷剛彦

|ニュースの核心|もはや製造業でもリスクとなった円安の時代|山田雄大

|発見! 成長企業|イメージ・マジック

|会社四季報 注目決算|今号の4社

|トップに直撃|リクルート 社長 北村吉弘

|フォーカス政治|国家的危機があぶり出す「裸の日本」|塩田 潮

|中国動態|中国の視点から見るウクライナ戦争|富坂 聰

|財新 Opinion&News|中国「感染ゼロ」は達成困難、総合的な政策を

|グローバル・アイ|中国制裁で世界経済は破滅? 学術研究が示す「意外な答え」|ケネス・ロゴフ

|Inside USA|「歴史の終わり」と新冷戦 フクヤマが語るロシア後の世界|会田弘継

|FROM The New York Times|コロナ禍で増えた飲酒量が高める「心臓病」のリスク

|マネー潮流|消えた12兆円を追え|中空麻奈

|少数異見|スタンダードだって悪くない

|知の技法 出世の作法|ロシアは「フェイク」と主張 ウクライナでの多数の死体|佐藤 優

|経済学者が読み解く 現代社会のリアル|租税回避と租税競争 法人税率低下をどう見るか|盛本圭一

|話題の本|『日本農業改造論 悲しきユートピア』著者 神門善久氏に聞く ほか

|シンクタンク 厳選リポート|

|PICK UP 東洋経済ONLINE|

|ゴルフざんまい|自然ありのまま 本来のゴルフとは何か|三田村昌鳳

|編集部から|

|オンラインで読まれた記事 次号予告|

訂正情報

「週刊東洋経済2022年4月23日号」(4月18日発売)に、以下の間違いがありました。訂正してお詫び致します。

| 60ページ | ■年金増強ロードマップ 記事の最終行にある、夫が亡くなった後の妻の年金受取額 【誤】年161,6万円 ↓ 【正】年103,1万円 上記記事の訂正によって、61ページの図にある、妻の受取額も訂正します。 【誤】年161,6万円×8年=1293万円 ↓ 【正】年103,1万円×8年=825万円 |