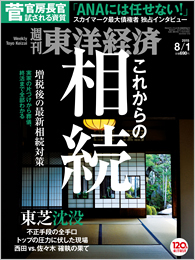

これからの相続

課税対象がいよいよ拡大し、相続税への関心はますます高まっている。一方で遺族年金など死後の手続きも煩雑だ。実家の片づけから終活、葬儀、墓の引っ越し、ネット対策まで総合的に勉強しよう。

週刊東洋経済とは

『週刊東洋経済』は、変化する世の中を確かな視点で解明する総合ビジネス週刊誌です。

創刊は1895年(明治28年)、日本国内で最も歴史のある週刊雑誌でもあります。企業戦略から主要業界事情、国内外の政治経済はもちろん、近年はビジネス実用、テクノロジー、社会問題まで、経済の複雑化やビジネスパーソンの関心の広がりに対応し、幅広いテーマを取り上げています。

一方で創刊以来、一貫しているのはセンセーショナリズム(扇情主義)を排除し、ファクトにこだわる編集方針を堅持することです。「意思決定のための必読誌」を掲げ、今読むべき特集やレポートを満載し、価値ある情報を毎週発信しています。

週刊東洋経済の編集方針

- 取材力

当社に所属する約100人の経済専門記者が主要業界、全上場企業をカバー。国内外の経済や業界、企業などを深堀りし、他には読めない記事を提供。 - 分析力

複雑な情報やビジネス慣習、制度変化などを分析し、的確に整理。表層的事象をなぞるのではなく、経済や社会の底流で起きている構造を読み解く - 中立性

企業や業界側の立場や事情に追従することなく、本誌記者は取材対象を客観的立場で分析・評価し、ときには忖度なく切り込む。

3つのポイント

視野が広がる幅広いテーマ

「健全なる経済社会を先導する」という創刊理念のもと、企業戦略やマクロ経済だけでなく、社会問題や海外情勢など幅広いテーマで特集を組み、中立的な立場で情報発信をしています。

図解や表でわかりやすく

ビジネス誌の中で随一の規模を誇る約100人の記者集団が、「経済から社会を読み解く」スタンスで徹底取材。旬な情報を図解や表にまとめて、わかりやすく解説します。

『会社四季報』の独自データで深掘り

約3,900社の上場企業すべてに担当記者を配置。財務情報から海外進出情報など『会社四季報』ならではのデータベースから独自の切り口で深掘りし、分析した連載や特集を『週刊東洋経済』で展開しています。

目次

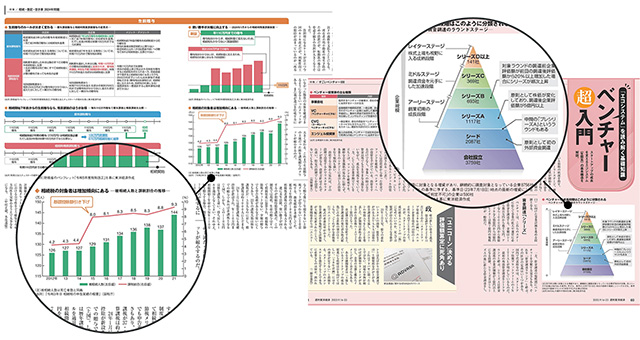

P.48

第1特集

これからの相続

[第1章] 相続

手続き・届け出の基本も解説 増税後の最新事情

[図解] 他人事ではない 今年1月からの相続増税

これで安心! 遺族年金のもらい方

[ケーススタディで見る] 相続対策 損しないコツ

葬儀は事前の備えが肝心

[実家の片づけ]

(1)地方の墓の「しまい方」

(2)地価上昇でも売れないナゾ

(3)盛り上がる遺品整理ビジネス

【相続税早見表】 増税後、あなたの相続税額はどうなった?

首都圏相続増税マップここまで課税が拡大!

[最新確定版] 今年から相続税が発生する全国460駅

INTERVIEW│家族という幻想に囚われるな 下重暁子/作家

[第2章] 終活

後悔しないで済む相続対策 カギは家族の意思疎通

[総まくり] 相続対策チェック

【生前贈与】 名義預金を避けるノウハウ

【保険】 さまざまなニーズに対応

[海外への資産移転] 国税はここを見る!

遺言信託から相続手続き支援まで 信託商品を賢く使いこなす

遺言書で家族を守る

[おひとりさまの遺言書] 希望通りに資産を残すには

おひとりさま終活を支える「市民力」

意外と知らないネット終活 賢いデータの残し方

P.16 核心リポート

不適切会計とは何だったか

東芝の背信

1500億円以上の利益をカサ上げ。創業140年の名門を最大の危機が襲う。

2次損失の発生で赤字転落も 固定資産と繰延税金資産の“地雷”

もはや修復不能だった 西田と佐々木の確執

東芝と経団連の深い縁 ついえた財界総理の座

有識者はこう見る

今回は“不適正”と言うべき 財務を総入れ替えせよ

久保利英明/日比谷パーク法律事務所

報告書の中身は空っぽ「 監査法人」の調査も必要

郷原信郎/郷原総合コンプライアンス法律事務所

P.30 巻頭特集

【研究】 安倍参謀の資質

菅 義偉 内閣官房長官

安倍晋三政権のナンバー2、菅義偉・内閣官房長官。

永田町屈指といわれる官僚へのマネジメント力を武器に、政権運営の舵取り役を担う。

安倍内閣をどうマネージするのか。

知られざる政治手腕の原点

P.38 インタビュー

デルタを担いだ債権者が激白

ANAにはスカイマークを任せない!

1月28日に民事再生法の適用を申請し、経営破綻したスカイマーク。

ANA出資による案と、デルタ航空の支援を仰ぐ案の間で、再生の行方は揺れている。

カギを握るのは、最大債権者だ。

P.42 社長の器

スズキ社長交代から1カ月

後継長男が挑む 脱カリスマ経営

在任37年、世界の自動車業界でも最長のレジェンドが、社長の座を譲った。

連載

|経済を見る眼|危機管理の要諦はガス抜きにあり/齊藤 誠

|この人に聞く|有馬浩二 / デンソー社長|ドイツの勢力に危機感

|少数異見|「牛歩」でも進む中国の債務処理 王岐山の去就がカギ?

|知の技法|職場などで役に立つ「中期分析」の方法(7)/佐藤 優

|中国動態|株安でも不動産値上がり 上海の投資家はなお強気/田中信彦

|グローバル・アイ|イスラム教徒の排除は19世紀ノルウェーと同じ過ち/イアン・ブルマほか

|フォーカス政治|安保強行で支持率急落! 安倍政権に黄信号が灯った/星 浩

|株式観測|中国、ギリシャ大揺れでも日本株は底堅く推移/濱崎 優

|為替観測|GPIFの円売り余地縮む ほかの年金基金の動きに注目/唐鎌大輔

|価格を読む|オフィス| 賃料は17年がピークか 都心は“東”が需給緩む

|マクロウォッチ|CPI基準改定へ向け日銀発で議論が活発化

|ブックス&トレンズ|『佐治敬三と開高健 最強のふたり』を書いた北 康利氏に聞く

|Readers & Editors|読者の手紙、編集部から

|生涯現役の人生学|にじり口の教訓/童門冬二

PR

ビジネスアスペクト:インベスコ・アセット・マネジメント/次は“アンコンストレインド” 債券運用ならインベスコ、の評価を支える確かな運用力

変革時代のIT活用のあり方

今後の発売スケジュール

- 1/19(月) 週刊東洋経済 2026年1月24日号

訂正情報

週刊東洋経済「これからの相続」訂正情報

週刊東洋経済8月1日号(2015年7月27日発売)に、以下の間違いがありました。

訂正してお詫びいたします。

| ページ | 内容 |

|---|---|

| 57ページ | ■「法定相続分と遺留分」の図 子がいない場合で、相続人が配偶者と兄弟姉妹であるケースでの遺留分 誤:3/8 ↓ 正:1/2 |

| 57ページ | ■「うまくかないケースも…」の図 (2)妻(自分)の遺留分 誤:3/8 ↓ 正:1/2 |